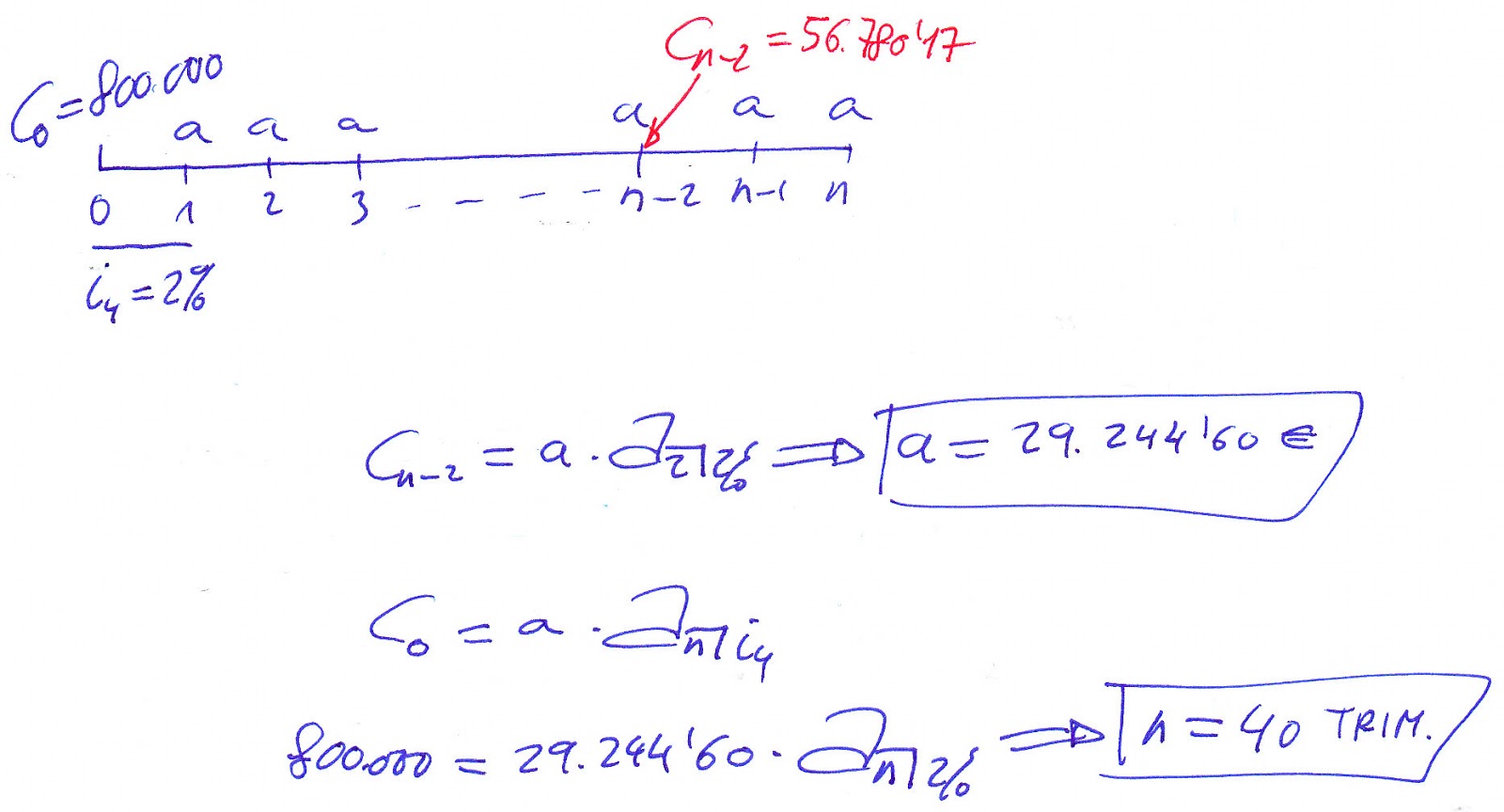

Se concede un préstamo francés de 600.000 €, a 15 años, con términos mensuales, a un tanto del 4,20% nominal anual. El banco permite que el prestatario efectúe amortizaciónes anticipadas al final de cualquier mes, sin aplicar comisión. El prestatario ha venido aportando 1.000 € adicionales al final del tercer mes de cada año.

Calcular:

1. La última mensualidad

2. El coste financiero del préstamo (TAE)

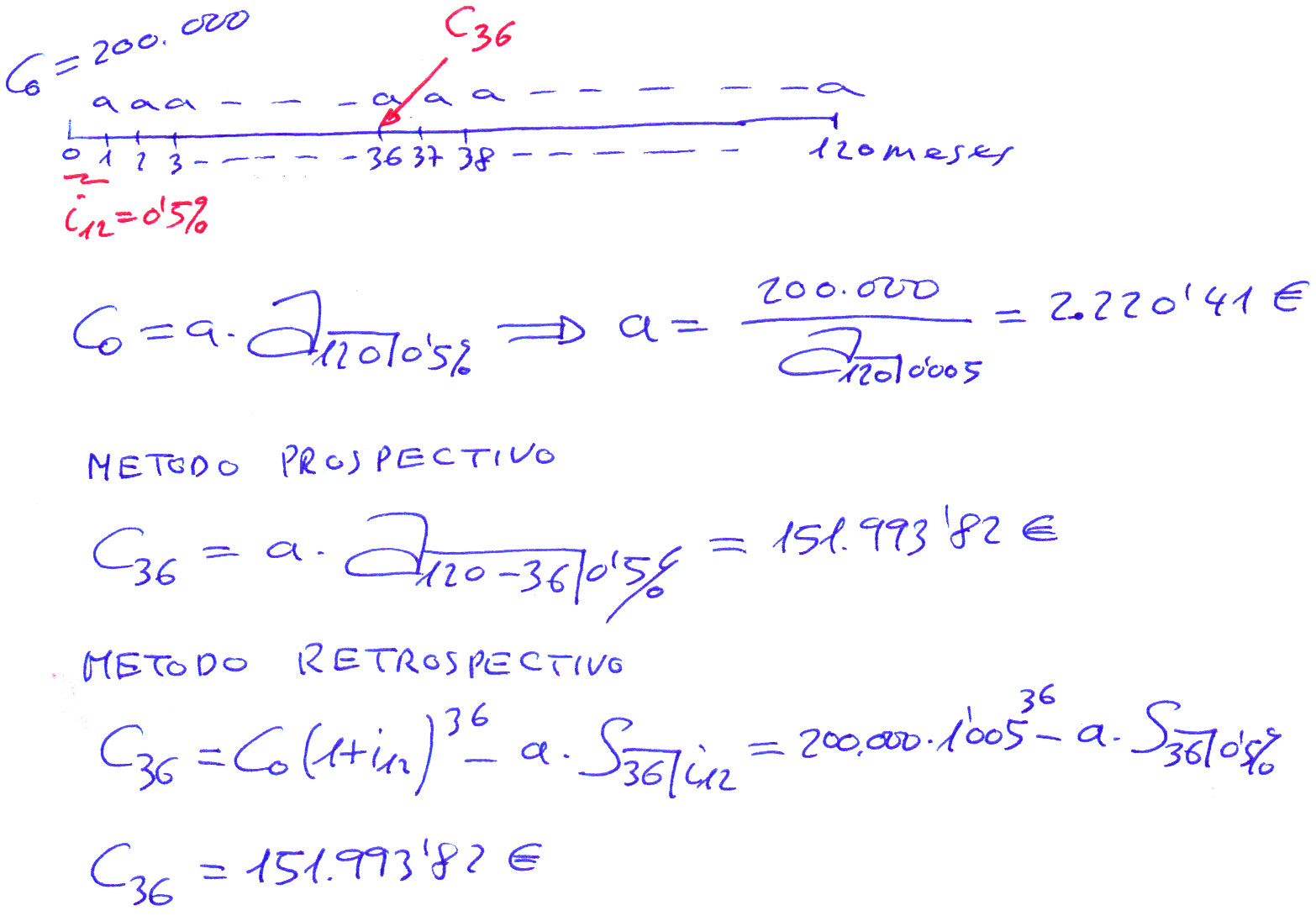

Co = 600.000

n =180

TIN = 4,20%

AA = 1.000

Hola,

Puede ser:

a176 = 1.527,71 €

TAE = 4,2818%

?

Un saludo y gracias.

Hola Javi.

La resolución que propones destina las aportaciones de la Amortización Anticipada (AA) a reducir la duración total del préstamo. De forma que ya no se amortizará en 180 meses sino en menos.

Según tu sistema, pagamos una mensualidad constante a = 4.498,50 € y después de pagar cada importe adicional (AA=1.000 ), seguimos pagando la misma mensualidad.

El sistema que yo había utilizado consistia en que despues de pagar cada aportación adicional de 1.000 euros, recalculamos el préstamo para que al final la duración total continue siendo de 180 meses. Al recalcular el préstamo, sin variar la duración total, lo que varía es la mensualidad. De forma que cada nueva mensualidad será inferior a la anterior, ya que esos 1.000 euros se destinan a reducir el Capital Vivo.

En realidad no es necesario hacer una fórmula distinta para calcular la mensualidad, despues de cada aportación adicional de 1.000 euros. Se hace una fórmula que sirve para toda la columna de la mensualidad, y se copia hacia abajo.

Para llegar a obtener esta fórmula te sugiero que veas el Post siguiente, junto con su video:

Préstamo Francés recalculado cada año

Por cierto, la TAE la tienes bien, ya que financieramente el coste de ambos métodos coincide. Además, se podría incluso calcular sin hacer el cuadro de amortización. Ya que la TAE, en este caso al no existir costes externos, se obtienen simplemente anualizando el tanto mensual efectivo (i12).

i=(1+i12)^12-1

La TIR anual te tiene que dar lo mismo que si haces esto:

TAE=i=(1+0,0035)^12-1

Esto es así debido a que en este caso no existen costes externos. Esto es, costes que

pague el prestatario y reciban otras personas ajenas al prestamista. Es lo que en finanzas

se denominan 'externalidades'.

Se comporta igual que los préstamos a tipo variable, donde partes de un tipo francés

como idea originaria, pero al variar el tipo de interés luego te cambia el término

amortizativo, y entonces ya no se cumple lo de que a=cte.Y como verás la mensualidad va disminuyendo.

En esto tipos de préstamos sucede lo mismo. Yo inicialmente firmo un préstamo francés,

y si no realizo amortizaciones anticipadas (AA=0), entonces se comporta como un

préstamo francés puro, toda la vida del préstamo, ya que además supongo que el tipo de

interés es fijo (i=cte). Pero como me dejan amortizar anticipadamente, entonces al

realizar el pago adicional he de racalcular, al igual que he de recalcular en el caso de un

préstamo a tipo variable.

En un préstamo a tipo variable yo no conozco como variará el Euribor en el futuro, y por

tanto, cada vez que cambia he de recalcular la mensualidad. Y aquí sucede lo mismo,

cuando yo firmo el préstamo no se lo que aportaré en forma de Amortización Anticipada

en el futuro. De esta forma, cada vez que entrego un pago adicional, he de realcualar, y

si no cambia el plazo, entonces necesariamente ha de disminuir la mensualidad.

¿Cómo hacer la serie de la Amortización Anticipada?

Aprovechando este correo explicaremos como hacer la columna de Amortización Anticipada sin tener que ir poniendo a mano los importes de 1.000 euros en el tercer mes de cada año.

Primero

Haces a mano los 12 primeros meses. Puedes poner ceros o dejar las celdas vacías, salvo la del tercer mes, donde van los 1.000 euros.

Segundo

Seleccionas con el ratón las celdas correspondientes a los 12 primeros meses. Pones el cursor del ratón en la esquina inferior derecha de ese rango que tienes seleccionado. Pulsas la tecla CONTROL, verás que junto al cursor aparece un signo +. Sin soltar la tecla CONTROL arrastra hacia abajo, hasta llegar al final del cuadro. Y ya está.

Resolución