Las plataformas MOOC agrupan cursos habitualmente gratuitos impartidos por Universidades y otros organismos de prestigio, dirigidos a todo el mundo, en modalidad online que hacen uso intensivo de vídeos explicativos.

En algunos cursos que parece que cobran un precio lo que habitualmente sucede es que puedes realizar el curso gratis accediendo a los vídeos y el material colgado, por ejemplo, PDFs, pero si quieres acceder a los test de evaluación y quieres que al final te expidan un certificado debes pagar una módica cantidad. Pero si, el certificado no es de tu interés el curso normalmente es gratis y abierto para todos.

Veamos alguna de las plataformas más recomendables.

Una prorrata es la parte que corresponde a un miembro de un grupo o colectivo según la proporción en la que éste participe de unos gastos o ingresos.

El cálculo de la prorrata se denomina prorrateo.

Ejemplo

Una comunidad de propietarios de un edificio está compuesta por 10 vecinos, uno por cada planta. La planta inferior del edificio es el bajo (B) y sobre el se encuentran los pisos 1, 2, ...,9. El piso más alto es el 9. Los vecinos pagan 100 € al mes para hacer frente a los gastos comunes de la finca. Todos ellos pagan lo mismo. Los gastos generales mensuales del edificio son de 1.000 € y pueden descomponer de la siguiente forma.

Gastos de mantenimiento del ascensor: 200 €

Resto de gastos mensuales del edificio: 800 €

TOTAL de gastos de la comunidad: 1.000 €

El vecino del bajo (B) ha consultado la ley de propiedad horizontal y ha descubierto que al no hacer uso del ascensor, él no debería pagar los gastos que corresponden a este servicio. El resto de vecinos admite esta situación y acuerdan que el próximo mes el vecino del bajo no pague los gastos de ascensor, lo cual supone que se han de prorratear los gastos de ascensor entre los 9 vecinos restantes, por lo desde ese momento ya no pagaran todos los vecinos el mismo importe.

¿Cuánto pagara ahora cada vecino?

El vecino del bajo (B) ahora pagará 80 €/mes. Esta cifra se obtiene dividiendo los 800 € de gastos generales (sin incluir los gastos de ascensor) entre los 10 vecinos que han de soportarlos.

Cada uno de los otros 9 vecinos, desde el piso 1 al piso 9, han de pagar más de 100 € ya que ahora han de asumir la parte proporcional de los gastos que no paga el vecino del bajo. Para calcular este importe podemos proceder siguiendo dos métodos.

Método 1

Los restantes vecinos pagarán: 100 + (20/9)

Esto es, pagarán los 100 € que venían pagando y por otra parte han de asumir los 20 € que ahora no paga el vecino del bajo, divididos entre 9 vecinos que han de soportarlos.

Método 2

Los restantes vecinos pagarán: 80 + (200/9)

Esto es, pagarán 80 € para asumir los gastos generales (excluido el ascensor), más los 200 € del ascensor entre 9 vecinos que han de soportarlos.

Todos los vecinos pagan 80 €, incluido el vecino del bajo, para asumir los gastos generales (sin ascensor). El vecino del bajo, no paga nada más, únicamente los 80 €.

Los 9 vecinos restantes han de asumir los 200 € del ascensor, por lo que a cada uno de ellos hemos de imputar 200/9 euros.

Método 3

Los restantes vecinos pagarán: 80+20*100/90

Los 80 primeros corresponden a los gastos generales y los pagan los diez vecinos. Como el vecino del bajo no paga 20 euros del ascensor esta cifra debe ser asumida por los nueve vecinos restantes. Esto hace que tengamos que multiplicar por 100/90 que es un número mayor que uno y que lo que hace es incrementar el porcentaje que paga cada uno de los restantes vecinos por el ascensor. En lugar de pagar el vecino del piso 9, los 20 € del ascensor que pagaba inicialmente ahora tendrá que pagar por este concepto 20*100/90 = 20*1,11111 = 22,22222 €.

¿De dónde sale el cociente 100/90 por el que hemos multiplicado para aumentar la participación del resto de los vecinos en el ascensor?

Lo que estamos haciendo es un reparto proporcional o prorrata, que se resuelve modificando el porcentaje en el que los vecinos restantes participan en la asunción de los gastos de ascensor. Si antes 10 vecinos pagaban 20 euros cada uno en concepto de ascensor, lo que hace un total de 200 euros, ahora tendrán que asumir este coste entre 9 vecinos únicamente.

El vecino del 1º antes asumía 20 euros de gastos de ascensor. Esos 20 euros se calculaban dividiendo 200 € de gastos totales de ascensor entre 10 vecinos, que eran los que inicialmente participaban asumiendo ese gasto. Ahora, son solo 9 vecinos los que han de asumir ese gasto, por lo que tendremos que dividir los 200 € entre 9 vecinos.

200/10 → 200/9

Esta transformación supone que a la cifra inicial la tendremos que multiplicar por un número mayor que 1 para llegar a la cifra final. ¿qué número es ese?. Respuesta: 10/9, o lo que es igual 100/90.

Justificación

La justificación puede verse en la siguiente regla de tres inversa.

Cuando eramos el 100% de los vecinos asumíamos cada uno 20 €.

Ahora que somo el 90% de los vecinos tenemos de asumir cada uno x €.

Regla de tres inversa:

100 → 20 €

90 → x €

Para resolver una regla de tres inversa despejamos x de la siguiente forma:

x=20*100/90

¿Por qué es una regla de tres inversa?

La respuesta es que siendo el 100% de los vecinos cada uno asume 20 € de ascensor. Y si son menos vecinos (en este caso solo 90% del total) tendrán que asumir cada uno de ellos un importe mayor para llegar a cubrir el total de gastos de ascensor.

Método 4

El método 4 es otra forma de considerar el método 3.

Este enfoque consiste en ver que se cumple que:

80 + 20*100/90 = 80 + 20/0,9

Lo que hacemos es dividir 20 entre 0,9 que es el porcentaje (en tanto por uno) de los vecinos que tienen que asumir la carga total del ascensor.

Por tanto, el vecino del bajo pagará 80 € y los restantes vecinos 102,22 €.

Se adquiere una Letra del tesoro por un efectivo de E euros y vencimiento a un año. Se mantiene hasta su amortización y con los 1.000 € de nominal obtenidos abrimos una cuenta corriente al 4,80% efectivo anual. Durante dos años al final de cada mes detraemos de la cuenta C € al mes, con ello la cuenta queda con saldo cero transcurridos dos años desde su apertura. Calcular la TIR de la Letra sabiendo que la rentabilidad del inversor durante estos 3 años ha sido del 6,50% efectivo anual.

Podemos comprobar los resultados calculando la TIR de la operación conjunta y observando que se obtiene un 6,5% efectivo anual que es el dato que nos proporciona el enunciado para la rentabilidad del inversor.

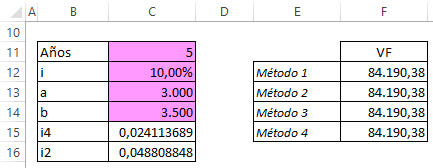

Calcular el valor final de una renta de 5 años valorada al 10,0% efectivo anual. Existen dos tipos de pagos, el primero de importe 3.000 €, al inicio de cada semestre, y otro de 3.500 € tres meses después de cada uno de los anteriores.

Seguidamente mostramos las ecuaciones que se corresponden con los métodos anteriores, salvo el método 1 que emplea el uso del VAN y requeriría descontar cuantía a cuantía para luego capitalizar obteniendo así el valor final.

Método 2. Calculamos le valor final de cada renta por separado. La renta de 3.000 € se considera prepagable y la de 3.500 € se considera pospagable y luego se ha de capitalizar un trimestre para llegar la instante t=20.

Método 3. Calculamos el valor actual de dos rentas y luego lo capitalizamos 10 años. Una de las rentas supone 20 pagos constantes de 3.000 €, y la otra renta supone 10 pagos de 500 €. Esto es así, porque hemos dividido las cuantías de 3.500 € en dos cuantías, una de 3.000 y otra de 500.

Método 4. Los 3.500 € se descuentan un trimestre y se suman a los 3.000 € que vencen en trimestre previo. De esta forma hemos conseguido que la cantidad obtenida sea la cuantía que forma una renta prepagable semestral de 10 semestres.

Se realizan 4 imposiciones trimestrales de C € en una cuenta de alta remuneración, al 9% efectivo anual. Transcurridos 3 años desde la última aportación comienzan a detraerse de la cuenta 500 euros mensuales durante 5 años. Calcular C sabiendo que con la últma disposición la cuenta quedó con saldo cero.

Supongamos una operación de préstamo recíproco donde el prestamista comienza entregando la primera cantidad y por tanto inicialmente el saldo es a su favor. Pero en algún momento el prestatario entrega cuantías que hacen que el saldo cambie de signo. No por ello dejaremos de llamar prestamista al que entregó la primera cantidad.

Tipo de interés pactado: 10% anual.

PRESTACIÓN

(1.000; 0)

(1.900;1)

(3.000;4)

CONTRAPRESTACIÓN

(2.800;2)

(2.550;3)

(880;5)

Calcular la Reserva Matemática por la izquierda (R-) y la Reserva Matemática por la derecha (R+) en todos los instantes de la operación.

Representar el saldo de la operación mediante el denominado Esquema dinámico, que muestra cómo evoluciona el saldo.

Se acuerda el pago de una renta variable en progresión geométrica fraccionada con los siguientes datos. Duración 10 años, términos trimestrales prepagables constantes dentro de cada semestre que se incrementan semestralmente un 3% acumulado. El valor final es de 11.500.000 €. Valorando al 12,0% nominal anual calcular el importe del último término trimestral.

Un préstamo de 100.000 € de principal se contrata a 12 años con términos amortizatívos anuales siendo los dos primeros de 10.000 € y 15.000 € respectivamente y el resto de importe constante a. Calcular a sabiendo que se pactó al 5% anual.

Se contrata un préstamo francés de 500.000 €, a 15 años, con términos mensuales al 6% nominal anual. A los 5 años el prestatario tiene dificultades en el pago y pacta con el banco dos años de carencia total. Transcurridos estos ha mejorado su capacidad de pago pero aún no está normalizada por lo que pacta 3 años de carencia normal. Finalizado este plazo se recupera su capacidad de pago y renegocia con el banco las condiciones. Se pacta que en lo sucesivo los pagos serán trimestrales, durante 10 años, al 8% nominal anual, donde la cuota de amortización será constante. Determinar el importe del último pago trimestral.

Un ahorrador contrata una cuenta de alta remuneración en la que ingresará 500 € al inicio de cada mes durante tres años con el objeto de llegar a retirar un montante suficiente para adquirir un automóvil. La cuenta remunera las aportaciones al 12% nominal anual. Transcurridos 12 meses, y antes de realizar la aportación que vence en ese momento, recibe un comunicado del banco informando que en lo sucesivo la cuenta se remunerará al 6% nominal anual. Calcular la cantidad adicional que se debe aportar en t=12 si deseamos llegar a obtener el montante propuesto sin tener que aumentar el importe de las mensualidades.

Planteamos la operación de costitución de capital suponiendo que no cambiará el tipo de interés. Calculamos M que es el montante alcanzado a los 36 meses usando un tipo fijo del 1% mensual.

Obtenemos que M=21.735,82 €

Calculamos la reserva matemática en 12 por la izquierda y obtenemos que es 6.404,66 €.

En t=12 nos informan que el tipo de interés baja al 0,5% mensual. Calculamos a' que sería la nueva mensualidad en caso de que deseemos que el montante M al final continúe siendo el mismo. Se producirá que a'>a ya que tenemos que compensar la bajada de tipo de interés con un mayor aporte mensual.

Para calcular a' establecemos una ecuación haciendo la Equivalencia Financiera en t=36. Despejando obtenemos que a' = 568,67 €. Eso supone pagar a'-a=68,67 € más durante los 24 últimos meses.

Método 1

El método 1 consiste en establecer la Equivalencia financiera en t=12, introduciendo el valor de X que es la cantidad adicional que se tendría que abonar en t=12 para conseguir que el montante final continuara siendo M y no bajara.

También podríamos haber realizado la Equivalencia Fiananciera en t=36 y el resultado hubiera sido el mismo: X=1.557,18 €.

Método 2

También podemos calcular X considerando que ese importe es el valor actual (en t=12) de los (a'-a) = 68,67 €/mes que se han de pagar adicionalmente durante los últimos 24 meses.

Disponemos de dos rentas, A y B. La renta A es de términos mensuales de 500 €, el primero de los cuales vence en t=9 y el último en t=300, expresando el tiempo en meses. Hoy nos encontramos el t=0. La renta B consta de 20 términos semestrales de 2.000 € cada uno, el primero de los cuales vence en el instante t=15 meses. Determinar el valor hoy de ambas rentas al 6% efectivo anual.

Primero calculamos i12 y i2 con el dato i=6% efectivo anual. Luego representamos gráficamente las rentas.

Calculamos el número de términos mensuales de la renta A. Sabemos que comienza en el instante t=9 y finaliza en t=300 meses. El número de términos será: 300-9+1=292.

El valor en cero de ambas rentas V0 será la suma de los valores en t=0 de cada una de las rentas por separado.

V0=V0A+V0B

Podemos calcular el valor en t=0 de cada una de las dos rentas por dos métodos. O bien, consideramos la renta como prepagable y luego la descontamos el número de meses necesarios, o bien, consideramos la renta como pospagable y descontamos el tiempo necesario.

Los problemas que tienen de color rojo su código identificador son aquellos que requieren para su resolución el empleo de una calculadora financiera o de Excel, habitualmente por ser necesario el cálculo de la TIR.

Los problemas que tienen de color rojo su código identificador son aquellos que requieren para su resolución el empleo de una calculadora financiera o de Excel, habitualmente por ser necesario el cálculo de la TIR.

Los problemas que tienen de color rojo su código identificador son aquellos que requieren para su resolución el empleo de una calculadora financiera o de Excel, habitualmente por ser necesario el cálculo de la TIR.