Otro tipo de intereses menos habitual son los intereses prepagables o intereses anticipados, que son aquellos que se pagan al inicio del periodo.

Partimos de un capital inicial en t=0 de 1 €, y vamos a capitalizar 1 periodo, que normalmente será 1 año. Veamos lo que sucede tanto si el pago de intereses se pacta por anticipado o por vencido.

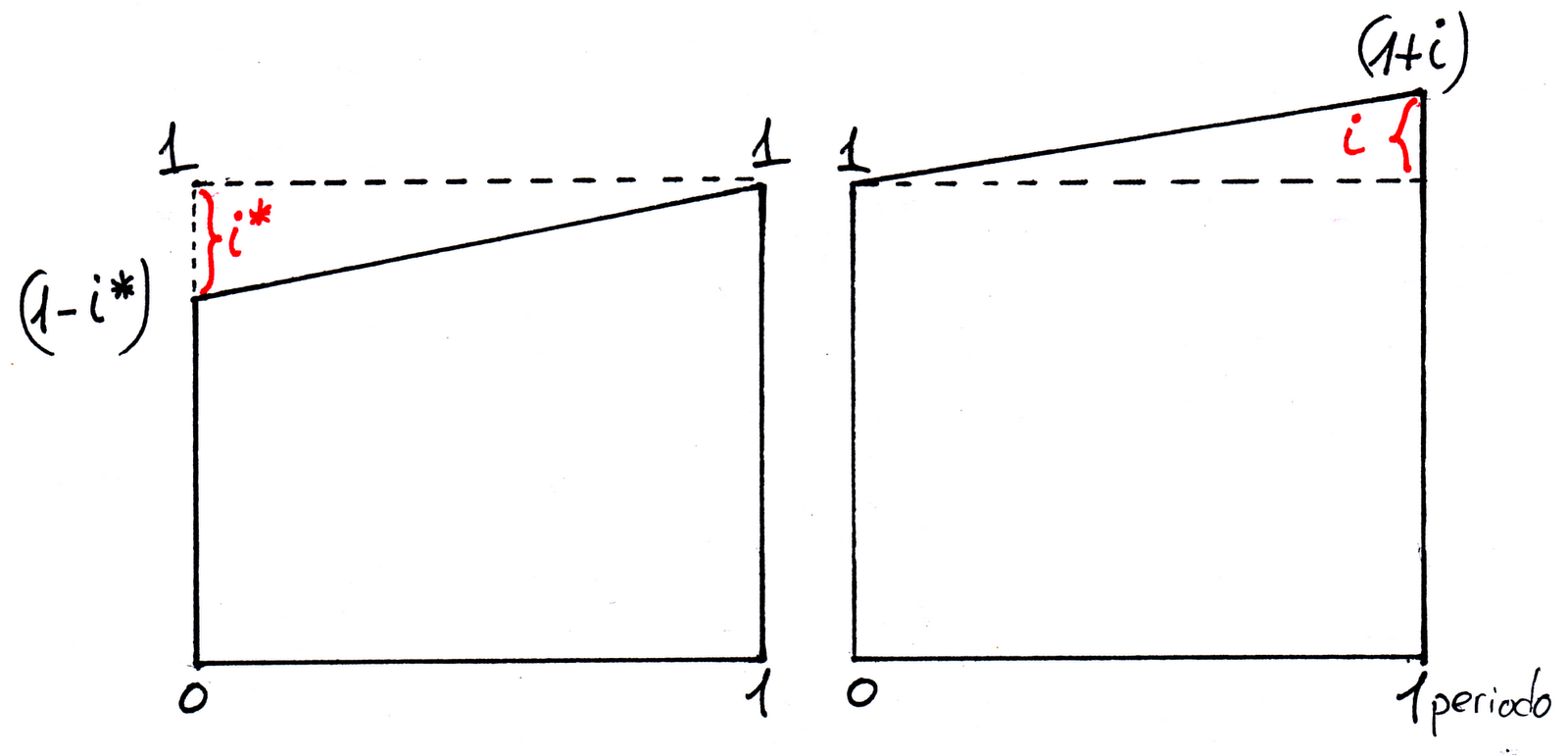

- Intereses pospagables. En t=0 nos dan 1 € a préstamo y nos comprometemos a devolver (1+i) euros al final del periodo. En t=1 estamos devolviendo el capital prestado más los intereses.

- Intereses prepagables. En t=0 pensamos en solicitar un capital de 1 €, pero como nos cobran los intereses por anticipado, en realidad percibimos (1-i*) euros. Lo que percibimos es 1 € menos los intereses prepagables que denominamos i*. Al finalizar el periodo, en t=1, devolveremos 1 €.

Gráficamente

Intereses anticipados en capitalización simple

En capitalización simple los intereses son constantes en cada periodo. Esto supone que la curva que representa la evolución del capital sea una línea recta. También supone que los intereses sean proporcionales al número de periodos. Matemáticamente la ley que se obtiene es la siguiente.

Veamos cómo deducir la ley.

Gráficamente

La evolución del capital es la siguiente.

Ejemplo 1

Calcular el importe que se debe solicitar para obtener realmente 100.000 € si se trata de una operación de capitalización a interés simple prepagable del 12% anual y una duración de 3 años.

Nos dan Co=100.000 € y nos piden Cn que es:

= Co/(1-i*n) = 100.000/(1-0,12*3) = 156.250 €

Ejemplo 2

Calcular el tanto de interés pospagable (i) de una operación de capitalización a interés simple de la que sabemos que la duración es de 3 años y el capital inicial (Co) es de 100.000 € y el capital final (Cn) es de 156.250 €.

Tenemos que considerar la ley de la capitalización simple

Cn=Co(1+in)

y despejar i

i=[(Cn/Co)-1]/n=[(156.250/100.000)-1]/3=0,1875=18,75% anual

Comparación entre los tantos i e i* en capitalización simple

Vamos a ver la relación que existe entre el tanto pospagable (i) y el tanto prepagable (i*) en capitalización simple.

Comparemos una operación de capitalización simple a interés pospagable (i) con una operación de capitalización simple a interés prepagable (i*).

En la operación de capitalización simple a interés prepagable (i*) solicitamos 1 euro en t=0, pero obtenemos realmente un efectivo de (1-i*n) euros, ya que hemos tenido que pagar los intereses por anticipado, en t=0, y estos son de importe i*n (son i* cada periodo por n periodos en total). En t=n no s comprometemos a devolver el euro que habíamos solicitado.

En la operación de capitalización simple a interés pospagable (i) solicitamos y nos conceden 1 euro en t=0. Al final de la operación, en t=n, nos comprometemos a devolver ese euro más lo intereses. El capital que devolveremos en t=n es de importe (1+in) euros, ya que estamos en capitalización simple, y los intereses de cada periodo son constante de importe i, y son en total n periodos.

Realizando la regla de tres o realizando la proporción.

De la expresión anterior podemos despejar i e i*, obteniendo las dos siguientes fórmulas.

Observar que el tanto anticipado i* es equivalente al tanto de descuento d.

Ejemplo 3

En una operación de capitalización a interés simple de tres años de duración deseamos calcular el tanto prepagable equivalente a un tanto pospagable del 18,75% anual.

Aplicando la expresión:

i* = i/(1+in) = 0,1875 /(1+0,1875*3) = 12% anual.

Al considerar los ejemplos 1, 2 y 3 de forma consecutiva vemos que se trata del mismo caso y que al final hemos regresado al 12% que era el dato de partida del ejemplo 1.

Ejemplo 4

En una operación de capitalización a interés simple de 2 años de duración deseamos calcular el tanto pospagable equivalente a un tanto prepagable del 18% anual.

Aplicando la expresión:

i = i*/(1-i*n) = 0,18/(1-0,18*2) = 28,125% anual

Nota

Cuando hablamos de un tanto de capitalización y no indicamos si es un tanto pospagable (i) o prepagable (i*), siempre entenderemos que se trata del tanto pospagable (i) ya que es el más utilizado en la práctica financiera.

En capitalización simple los intereses son constantes en cada periodo. Esto supone que la curva que representa la evolución del capital sea una línea recta. También supone que los intereses sean proporcionales al número de periodos. Matemáticamente la ley que se obtiene es la siguiente.

Veamos cómo deducir la ley.

- éste es el capital solicitado en t=0

éste es el capital realmente percibido en t=0

éste es el capital realmente percibido en t=0 éstos son los intereses del primer periodo

éstos son los intereses del primer periodo éstos son los intereses de n periodos. Todos los periodos tienen los mismos intereses por eso al multiplicar por n obtenemos los intereses totales del periodo [0,n].

éstos son los intereses de n periodos. Todos los periodos tienen los mismos intereses por eso al multiplicar por n obtenemos los intereses totales del periodo [0,n]. Los intereses totales también se pueden ver como la diferencia entre el capital solicitado y el realmente obtenido

Los intereses totales también se pueden ver como la diferencia entre el capital solicitado y el realmente obtenido

Para determinar la ley financiera seguimos el siguiente razonamiento.

El capital realmente obtenido (Co) es igual al solicitado menos los intereses. Sustituimos los intereses por su valor y sacamos factor común. Finalmente obtenemos la ley.

El capital realmente obtenido (Co) es igual al solicitado menos los intereses. Sustituimos los intereses por su valor y sacamos factor común. Finalmente obtenemos la ley.

Gráficamente

La evolución del capital es la siguiente.

Ejemplo 1

Calcular el importe que se debe solicitar para obtener realmente 100.000 € si se trata de una operación de capitalización a interés simple prepagable del 12% anual y una duración de 3 años.

Nos dan Co=100.000 € y nos piden Cn que es:

= Co/(1-i*n) = 100.000/(1-0,12*3) = 156.250 €Ejemplo 2

Calcular el tanto de interés pospagable (i) de una operación de capitalización a interés simple de la que sabemos que la duración es de 3 años y el capital inicial (Co) es de 100.000 € y el capital final (Cn) es de 156.250 €.

Tenemos que considerar la ley de la capitalización simple

Cn=Co(1+in)

y despejar i

i=[(Cn/Co)-1]/n=[(156.250/100.000)-1]/3=0,1875=18,75% anual

Comparación entre los tantos i e i* en capitalización simple

Vamos a ver la relación que existe entre el tanto pospagable (i) y el tanto prepagable (i*) en capitalización simple.

Comparemos una operación de capitalización simple a interés pospagable (i) con una operación de capitalización simple a interés prepagable (i*).

En la operación de capitalización simple a interés prepagable (i*) solicitamos 1 euro en t=0, pero obtenemos realmente un efectivo de (1-i*n) euros, ya que hemos tenido que pagar los intereses por anticipado, en t=0, y estos son de importe i*n (son i* cada periodo por n periodos en total). En t=n no s comprometemos a devolver el euro que habíamos solicitado.

En la operación de capitalización simple a interés pospagable (i) solicitamos y nos conceden 1 euro en t=0. Al final de la operación, en t=n, nos comprometemos a devolver ese euro más lo intereses. El capital que devolveremos en t=n es de importe (1+in) euros, ya que estamos en capitalización simple, y los intereses de cada periodo son constante de importe i, y son en total n periodos.

Realizando la regla de tres o realizando la proporción.

De la expresión anterior podemos despejar i e i*, obteniendo las dos siguientes fórmulas.

Es importante ver la similitud entre la ley de capitalización simple a tanto de interés anticipado i* y la ley de descuento simple comercial:

Co=Cn(1-dn)

Observar que el tanto anticipado i* es equivalente al tanto de descuento d.

Ejemplo 3

En una operación de capitalización a interés simple de tres años de duración deseamos calcular el tanto prepagable equivalente a un tanto pospagable del 18,75% anual.

Aplicando la expresión:

i* = i/(1+in) = 0,1875 /(1+0,1875*3) = 12% anual.

Al considerar los ejemplos 1, 2 y 3 de forma consecutiva vemos que se trata del mismo caso y que al final hemos regresado al 12% que era el dato de partida del ejemplo 1.

Ejemplo 4

En una operación de capitalización a interés simple de 2 años de duración deseamos calcular el tanto pospagable equivalente a un tanto prepagable del 18% anual.

Aplicando la expresión:

i = i*/(1-i*n) = 0,18/(1-0,18*2) = 28,125% anual

Nota

Cuando hablamos de un tanto de capitalización y no indicamos si es un tanto pospagable (i) o prepagable (i*), siempre entenderemos que se trata del tanto pospagable (i) ya que es el más utilizado en la práctica financiera.

Hola Adolfo,

ResponderEliminarEn primer lugar felicitarte por el blog, es una maravilla a la hora de poder seguir la asignatura.

En segundo lugar, en el ejemplo 4, no se si haré algo mal o simplemente están mal hechas las cuentas, pero a mi me da un interés anual del 64'2857% --> i=0'28125/(1-2*0'28125)= 0'642857.

Un saludo.

Hola Sergio.

ResponderEliminarEfectivamente tenía un error en el Ejemplo 4. Estaban cambiados los valores. Ahora ya lo he corregido. Si n=2 años, y me dan i*=18% sale que i=28,125%, que es lo correcto.

Gracias por avisar.

EXCELENTE APORTE

ResponderEliminar