Planteamos un caso de Leasing, primero a tipo fijo y pago anual, y luego a tipo variable y pago mensual. En ambos casos se conoce el valor residual (VR).

A tipo fijo

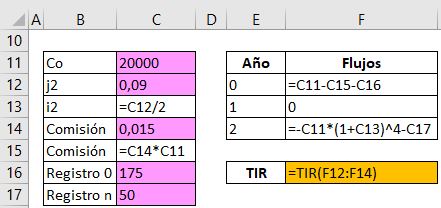

Para resolver el caso a tipo variable se ha de ir recalculando la anualidad cada año para ir adaptándonos al nuevo tipo de interés. La clave en este caso está en la fórmula de la celda C11 que luego se copia hacia abajo. Al inicio de este post tienes el enlace del fichero para descargar, y así puedes ver la fórmula de la celda amarilla y la de todo el cuadro de amortización.

Cualquiera de las siguientes fórmulas te permite calcular el valor de la celda amarilla.

- =(C4-C7/(1+C6)^(C5+1))/VA(C6;8;-1)

- =PAGO(C6;C5;-(C4-C7/(1+C6)^(C5+1)))

- =PAGO(C6;C5;-C4+VA(C6;C5+1;;-C7))

A tipo variable

El valor residual planificado ha sido de 30.000 € y el valor residual efectivamente pagado ha sido de 30.000 €. Si el tipo de interés de los años 8 y 9 no coincidiera el VR efectivamente abonado para que cuadre la operación ya no sería el previsto. Por ejemplo, si en el año 9 el tipo de interés es del 12% el VR que tendríamos que pagar es 30.134,53 €. La diferencia obedece a que la anualidad se va recalculando todos los años para llegar al objetivo de los 30.000 €, pero en el último año al cambiar el tipo de interés se produce una pequeña desviación debido a que nunca conocemos el tipo de interés que regirá en los años futuros.

Como hemos visto anteriormente si el tipo de interés del año 8 y 9 fuera el mismo, no se produciría esta divergencia.

Lo que hacemos es ajustar en la última fila para que el VR asuma esa diferencia y el capital vivo al final de cero.

{kind=link}