Puede descargar el archivo paridadPutCall.xlsx

¿Qué es la paridad Put-Call?

En el campo de las opciones financieras la paridad Put-Call hace referencia a una posición de equilibrio del mercado que relaciona el valor del un CALL y un PUT. Viene expresada por una fórmula en la que intervienen:

- el valor de una opción CALL

- el valor de una opción PUT

- el precio spot del activo subyacente en t=0

- y el tipo de interés, para que quede todo valorado en el mismo instante (t=0)

El CALL y el PUT implicados en la formula que veremos son de tipo Europeo y deben ser de la misma serie:

- mismo activo subyacente

- tener el mismo precio de ejercicio (strike) y

- la misma fecha de vencimiento

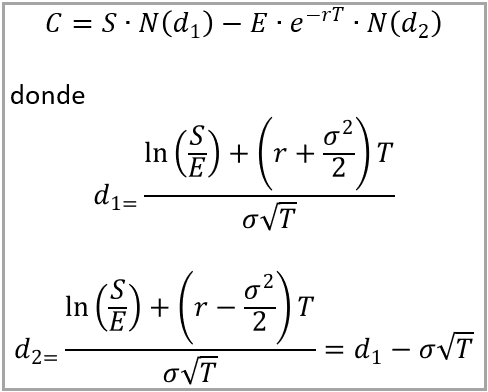

Fórmula

Nomenclatura utilizada para los activos que podríamos tener en cartera:

- C → CALL comprado

- -C → CALL vendido

- P → PUT comprado

- -P → PUT vendido

- S → valor del activo subyacente en el mercado de contado (Spot) en t=0, si son acciones estamos largos o comprados en acciones

- -S → posición corta en el activo subyacente en t=0, estamos vendidos (cortos) en acciones

- E → Precio de Ejercicio (Strike)

- r → rentabilidad libre de riesgo, expresada como tanto instantáneo anual

- t → años

Interpretación gráfica

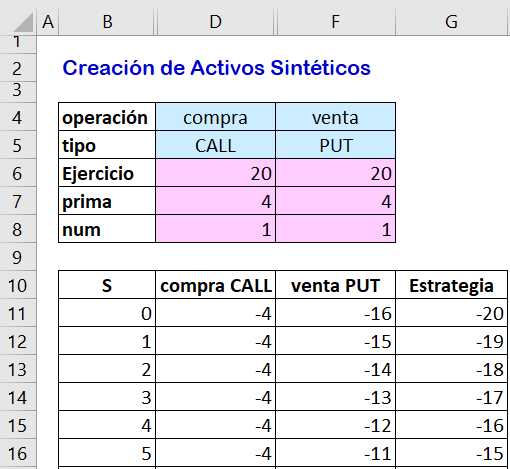

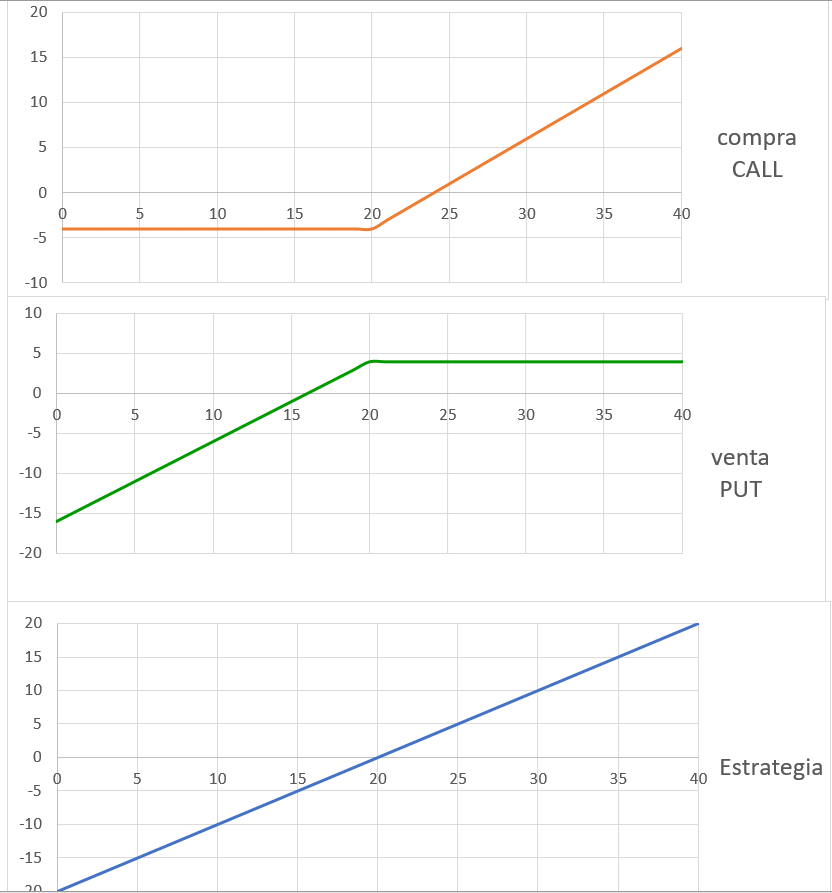

Generamos una compra de un CALL, una venta de un PUT y las sumamos para obtener nuestra estrategia.

Vamos a sumar en vertical las gráficas de una opción CALL comprada y una opción PUT vendida, ambas europeas de la misma serie (mismo Strike Price y misma fecha de vencimiento) y, para simplificar, con la misma prima.

Podemos observar que al sumar verticalmente se obtiene la gráfica de un Futuro comprado.

C - P = F

CALL - PUT = Futuro

Introduciendo un Bono

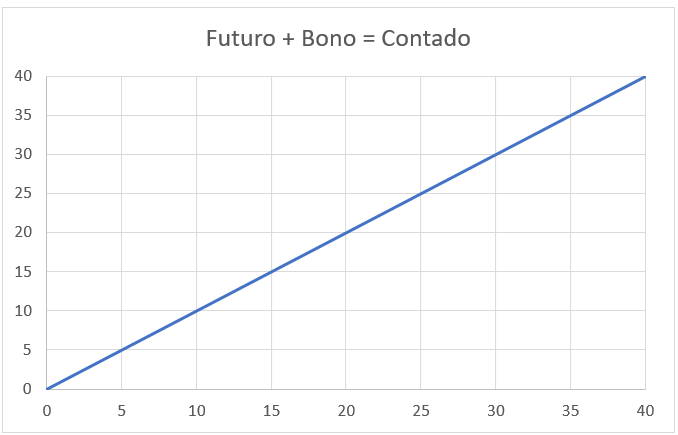

Cuando vimos el tema de los futuros comprobamos que un Futuro comprado es igual a un Bono más el contado.

F+ B = S

Futuro + Bono = Contado

Nomenclatura:

- F → Futuro comprado

- -F → Futuro vendido

- B → Bono comprado

- -B → Bono vendido (emitido)

Otras equivalencias

Ya hemos visto que se cumple que Futuro + Bono = Contado

F + B = S

Ahora podemos despejar de otras formas

-B = F - S (podemos crear una emitir bonos sintéticos a tipos de interés bajos)

- S= - F - B (podemos invertir contra el mercado simulando operar a corto con el contado)

Consideremos que el Futuro se obtiene con un CALL comprado y un PUT vendido: F = C - P

Sustituyendo obtenemos:

C - P + B = S

Llegando a la fórmula de la paridad Put-Call

Consideremos también que el Bono es un bono cupón cero cuyo nominal hacemos coincidir con el precio de ejercicio de las opciones. Entonces sería B=E, siendo E el strike (precio de ejercicio), pero existe un inconveniente ya que el precio de ejercicio está valorado a fecha de vencimiento t=n, y el resto de variables están valoradas en t=0 que es cuando se contratan las opciones CALL y PUT. Es en t=0 cuando se pagan o cobran las primas por lo que debemos descontar el strike, obteniendo la siguiente expresión.

C - P + E/(1+i)^n = S

Si trabajamos con un tanto instantáneo r la fórmula queda como:

C - P + E · e-rt = S

Y ahora podemos despejar y obtener otras posiciones:

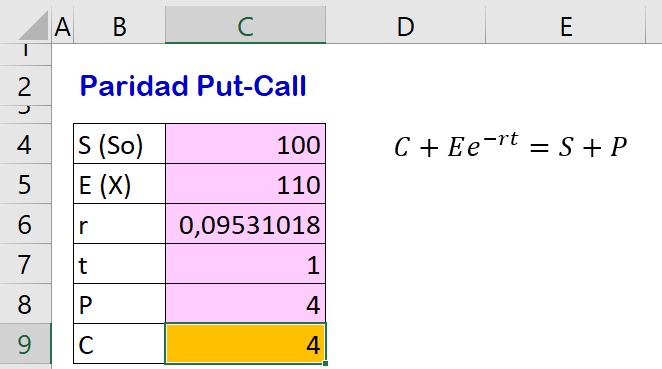

C + E · e-rt = S + P

Esta es la fórmula de la paridad Put-Call que habíamos utilizado inicialmente.

{kind=link}