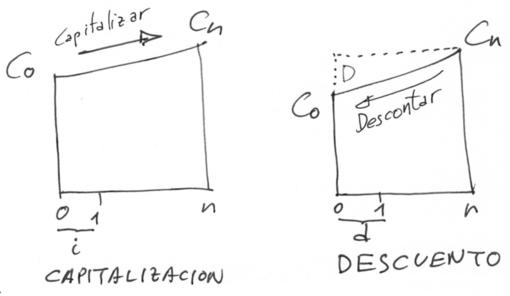

Ejemplo de operación de CAPITALIZACIÓN

Tengo un capital inicial Co que deseo invertir durante un tiempo de n años. Voy al banco y solicito un depósito a tipo fijo (i). Transcurrido el plazo recibo el montante Cn. Si he pactado capitalización compuesta obtengo:Cn=Co(1+i)^n

Ejemplo de operación de DESCUENTO

Una empresa no cobra a sus clientes al contado. Esta es la práctica más habitual en las empresas. Supongamos que pagará dentro de n años (normalmente días: 30, 60, 90, 120, 180 o 270 días). La empresa necesita liquidez y no puede (o no desea) esperar hasta su vencimiento para obtener el dinero. Para conseguir adelantar el cobro, se acerca a su banco y solicita que descuenten esa letra de cambio, o factura (cualquier documento válido en el que esté documentado el derecho de cobro). El banco está dispuesto a adelantar el dinero del cobro a cambio de un cierto beneficio para él. Este margen se materializa en la aplicación de un tanto de descuento d. Normalmente se opera aplicando descuento simple comercial. El efectivo que se obtiene (E=Co) es inferior al nominal de la letra de cambio o factura (N=Cn). La fórmula que aplica el banco para obtener el efectivo es:Co=Cn(1-dn)

Podrían haber aplicado un tanto i, pero la costumbre de la banca es trabajar con una tanto d, en capitalización simple, que es lo que se denomina descuento simple comercial.

Normalmente se trabaja en días, por ejemplo 90 días, y se aplica año comercial (base 360). Si el nominal a descontar fuera de 10.000 euros, y el tanto de descuento fuera del 8%, el efectivo pecibido sería:

Co=Cn(1-d*días/360)

Co=10000(1-0,08*90/360)=9.800 euros.

El descuento D (en euros) aplicado por el banco ha sido:

D=Cn-Co=10.000-9.800=200 euros.

Esos 200 euros es lo que esta pagando la empresa por anticipar el pago, Esto es, para evitar esperar 90 días al cobro de los 10.000 euros, la empresa está dispuesta a pagar 200 al banco.

Esos 200 euros son el coste por anticipar el pago, pero no cubre el riesgo de impago. Esto es, si el cliente llegado el plazo no paga, el banco no es el que asume el impago, sino la empresa. Si se desea cubrir el riesgo de impago el banco no tendrá inconveniente en cubrir ese riesgo, pero eso supondrá un nuevo contrato de seguro de pago, con un nuevo coste. Los 200 euros únicamente cubren el anticipo del pago.

Normalmente las empresas utilizan este método de financiación, que por otro lado es bastante caro. Una alternativa podría ser disponer de una 'línea de crédito' para cubrir los picos de tesorería. Pero ese es otro tema.

A efectos de estudio se ve la capitalización simple a tanto i, que es lo que se denomina descuento simple racional o matemático. Pero esto es únicamente a efectos de comparación y de completar el estudio teórico, ya que el que se usa en la práctica financiera es el DESCUENTO SIMPLE COMERCIAL, y normalmente en base 360 (año comercial), que si te das cuenta es el que beneficia a la banca.

Analicemos las leyes financieras clásicas

La ley de capitalización compuesta es: Cn=Co(1+i)^nDespejando Co obtienes la ley de descuento a tanto de interés i:

Co=Cn/(1+i)^n

que se suele expresar como:

Co=Cn(1+i)^-n

La ley de descuento compuesto compuesto a tanto de descuento d es:

Co=Cn(1-d)^n

Esta ley no se usa nunca, se pone habitualmente para completar el cuadro, pero en la práctica financiera nadie la usa.

La ley de capitalización simple es:

Cn=Co(1+in)

Si despejas Co se obtiene la ley de descuento simple a tanto de interés i, también denominada ley de descuento simple racional o matemático, es que:

Co=Cn/(1+in)

El descuento simple racional habitualmente no se usa en la práctica financiera. Se pone en la tabla para completar, y existe para dar coherencia la descuento simple comercial que tiene incoherencias internas importantes (como por ejemplo, que aplicado con tipos altos y a largo plazo puede llegar a dar lugar a Efectivos incluso negativos).

El que se utiliza en la práctica financiera es el descuento simple a tanto de descuento d, o también conocido como descuento simple comercial. Este pese a sus incoherencias es el que se usa ya que se utiliza a corto plazo. Se usa porque es el que beneficia a la banca. Su expresión es:

Co=Cn(1-dn)

- Si se trabaja en meses la fórmula es: Co=Cn(1-d*meses/12)

- Si se trabaja en días la fórmula es: Co=Cn(1-d*días/base)

- Si la base = 365 decimos que trabajamos con año civil.

- Si la base = 360 decimos que trabajamos con año comercial.

Te amo!! Gracias!

ResponderEliminarPD: Soy abogada y actualmente empezando un posgrado en Finanzas, estaba por colapsar con las fórmulas de Mat. Financiera pero tu post me aclaró muchas cosas. Gracias, gracias !